Ouvir transcrição

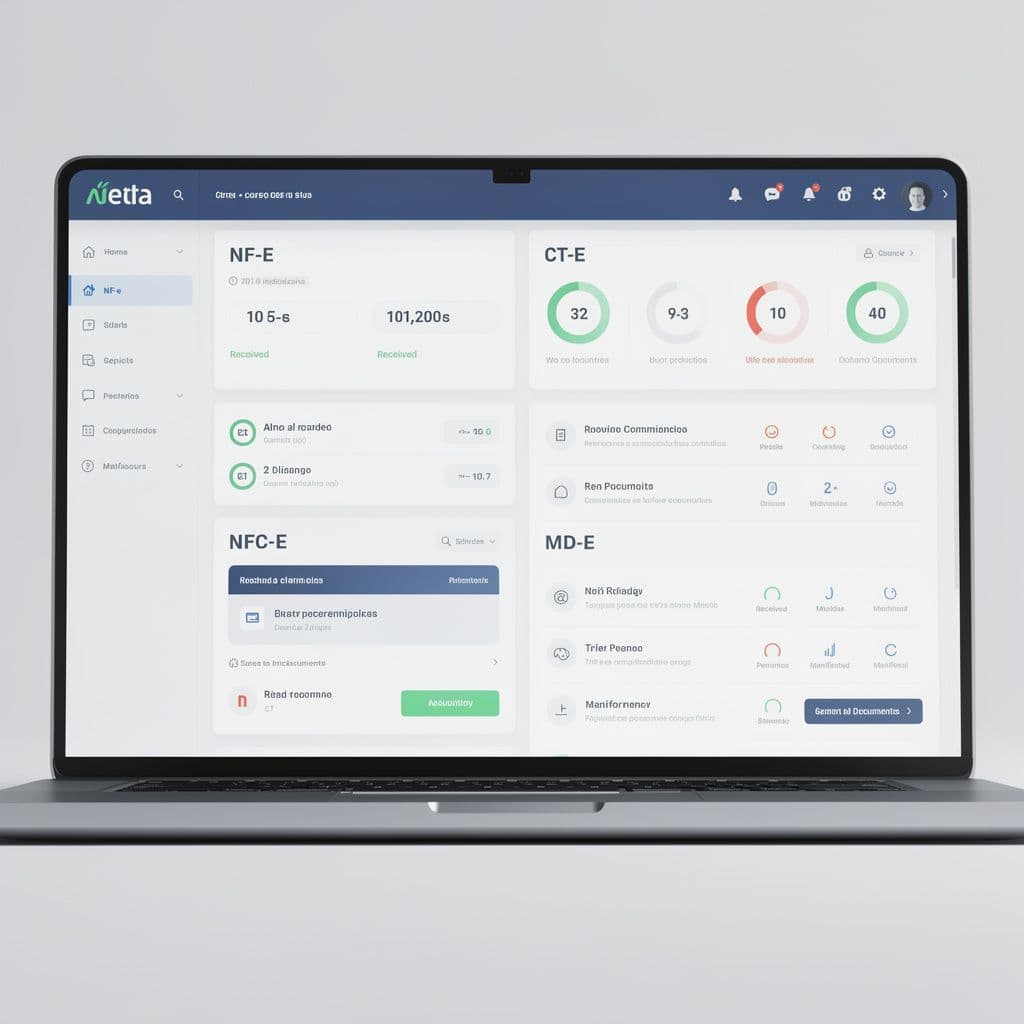

Auditoria Fiscal 4.0 reúne NF-e, CT-e, NFC-e e MD-e em uma visão contínua, com alertas, rastreabilidade e integração. Isso reduz documentos fora do radar, antecipa inconsistências e fortalece controles internos.

Por que a auditoria fiscal tradicional já não basta

Em muitas empresas, a revisão fiscal ainda depende de consultas manuais, planilhas paralelas e conferências feitas perto do fechamento. Esse modelo aumenta o risco de documentos não capturados, manifestações em atraso, erros de escrituração e achados que aparecem tarde demais para uma correção simples.

Quando a operação cresce, a fragmentação entre fiscal, compras, contabilidade, compliance e ERP tende a ampliar retrabalho e ruído com auditoria interna ou externa. É nesse contexto que a Auditoria Fiscal 4.0 ganha relevância.

O que muda com a Auditoria Fiscal 4.0

| Modelo tradicional | Auditoria Fiscal 4.0 com DF-e |

|---|---|

| Consulta dispersa em portais, e-mails e planilhas | Documentos centralizados em um único ambiente |

| Conferência por amostragem | Monitoramento contínuo com alertas |

| Evidências frágeis e descentralizadas | Trilha de auditoria por usuário e documento |

| Descoberta tardia de inconsistências | Detecção preventiva antes do fechamento |

| Reconciliação manual com ERP | Exportações e integrações mais rápidas |

1. Visibilidade total de NF-e, CT-e, NFC-e e MD-e

O primeiro ganho é a centralização dos documentos fiscais eletrônicos em um único painel. Isso dá ao time fiscal e de auditoria uma visão mais completa do que foi emitido, recebido, manifestado, cancelado ou ficou pendente, reduzindo a chance de documentos fora do fluxo de revisão.

Sinais de baixa visibilidade fiscal

Com a base documental organizada, a auditoria deixa de ser reativa e passa a atuar com cobertura mais ampla, prioridade melhor definida e menos dependência de verificações manuais.

2. Identificação antecipada de divergências relevantes

Auditar bem não é apenas reunir documentos, mas detectar incoerências com antecedência. Um ambiente mais maduro cruza campos críticos e sinaliza divergências de valores, CNPJ, classificação fiscal, status e eventos, permitindo correções antes que afetem balancetes, provisões ou declarações.

| Tipo de divergência | Exemplo prático | Impacto potencial |

|---|---|---|

| Valor | Nota com valor diferente do pedido ou lançamento | Ajuste contábil ou pagamento indevido |

| CNPJ | Documento associado à filial ou fornecedor incorreto | Erro de escrituração e falha de controle |

| Classificação fiscal | CFOP ou CST inconsistente | Risco de apuração incorreta |

| Status | Nota cancelada tratada como válida | Reconhecimento indevido da operação |

| Manifestação | Evento não executado no prazo | Perda de controle sobre o documento |

Quanto mais tarde a inconsistência aparece, maior o custo em horas, ajustes e credibilidade de controle.

3. Trilha de auditoria confiável para compliance e controles internos

Um dos maiores desafios em auditoria fiscal é comprovar quem fez o quê, quando e sobre qual documento. Sem esse histórico, a empresa pode até ter executado o processo corretamente, mas não consegue demonstrá-lo com segurança diante de auditorias, investigações internas ou exigências de governança.

Visualização, edição, manifestação, exportação, data, hora, usuário e histórico por documento.

4. Leitura preventiva de risco e contingência

A auditoria fiscal madura também observa padrões. Ao consolidar tendências de divergências, ajustes e ocorrências críticas, a empresa consegue priorizar causas raiz, revisar políticas e agir antes que multas, juros ou contingências se tornem surpresa no fechamento.

Exemplo ilustrativo de ocorrências fiscais por mês

Visualização de tendências de divergências, ajustes e ocorrências críticas ao longo dos meses.

Mesmo que os volumes variem conforme setor e porte, a vantagem gerencial é clara: o risco fiscal deixa de ser invisível e passa a ser monitorado com mais contexto e previsibilidade.

5. Integração com ERP e auditoria acelera a revisão

A centralização fiscal ganha mais valor quando os dados podem ser exportados ou integrados ao ERP, BI e rotinas de auditoria. Isso reduz reconciliações manuais, melhora a consistência entre bases e facilita a preparação de evidências para auditoria interna e externa.

| Necessidade | Como a integração ajuda |

|---|---|

| Conciliar documentos com lançamentos do ERP | Reduz divergências entre sistemas |

| Preparar amostras e testes | Acelera extração de evidências |

| Responder auditoria externa | Facilita envio de relatórios padronizados |

| Cruzar dados com BI e compliance | Melhora priorização executiva |

Resumo executivo dos principais ganhos

Da operação reativa à Auditoria Fiscal 4.0

Etapas típicas de evolução quando a revisão fiscal passa a ser contínua e orientada por dados.

Em termos práticos, a Auditoria Fiscal 4.0 oferece cinco ganhos centrais: visibilidade documental, alerta antecipado de inconsistências, trilha confiável, visão preventiva de contingências e integração mais fluida com o ecossistema financeiro e de controle.

Perguntas frequentes sobre Auditoria Fiscal 4.0

Auditoria Fiscal 4.0 substitui a equipe?

Não. Ela amplia a capacidade analítica da equipe ao automatizar coleta, cruzamento e rastreabilidade.

Quais documentos devem ser acompanhados?

Idealmente NF-e, CT-e, NFC-e, MD-e e seus eventos relacionados.

A trilha de auditoria serve só para auditoria externa?

Não. Ela também fortalece controles internos, compliance e investigação de desvios.

A integração com ERP reduz risco?

Sim. Ela reduz retrabalho, melhora conciliações e diminui decisões baseadas em dados incompletos.

Como o DF-e da MagelNet apoia essa evolução

O módulo DF-e da MagelNet reúne os pilares dessa abordagem: centralização de documentos fiscais eletrônicos, monitoramento de divergências, histórico rastreável de ações, apoio à prevenção de riscos e facilidade para integração e exportação de dados.

Para auditores internos, gestores de compliance e contadores, isso significa revisar com mais velocidade, consistência e evidência. Em vez de descobrir falhas no fim do processo, a equipe passa a operar com controle contínuo.

Se a sua empresa quer reduzir exposição fiscal e dar mais previsibilidade às revisões, conhecer o DF-e em um cenário real pode ser o próximo passo natural.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!