Ouvir transcrição

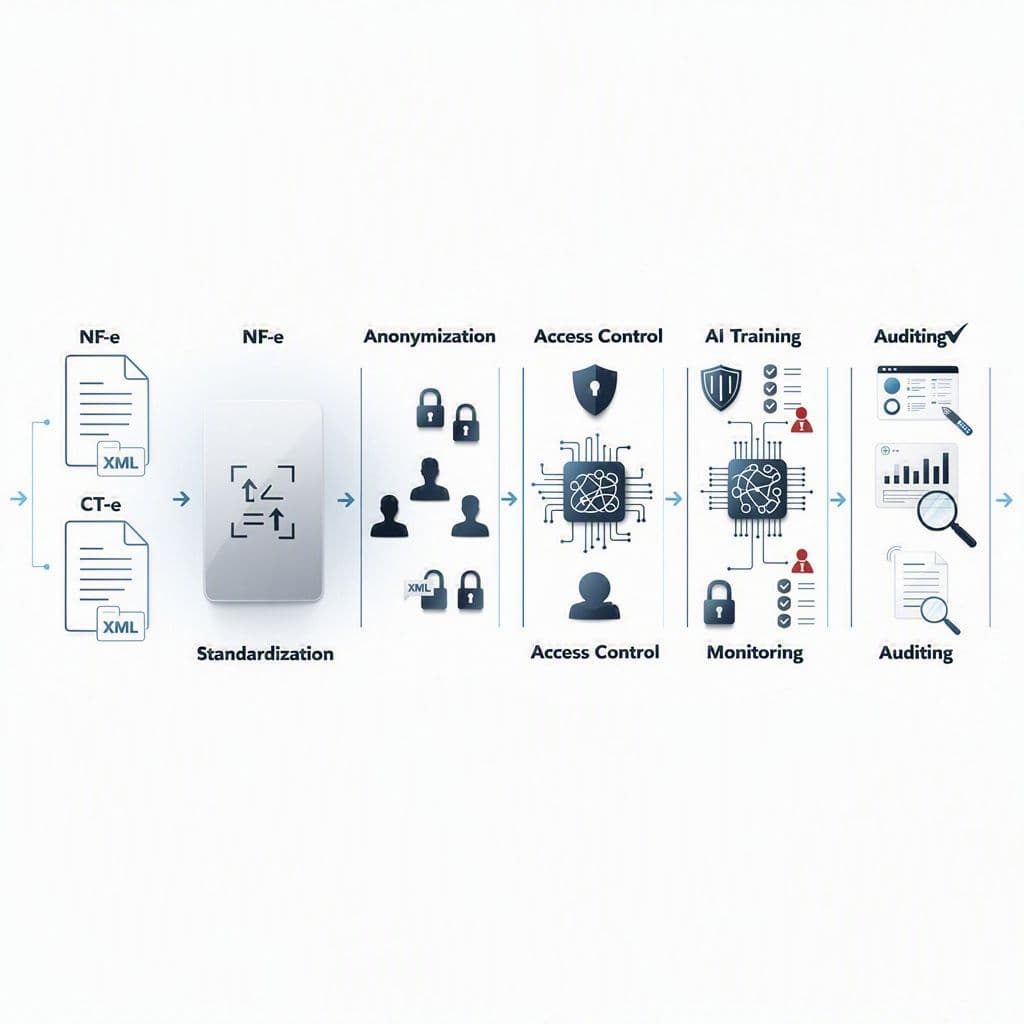

Treinar IA com NF-e e CT-e só é seguro quando o dataset fiscal tem padronização, anonimização, rastreabilidade, controle de acesso e logs auditáveis. Sem isso, o modelo pode reproduzir erros de CFOP, NCM e CNPJ, violar princípios da LGPD e ainda gerar evidências que facilitem uma autuação. O caminho prático é tratar XMLs como ativos regulados, não apenas como combustível para algoritmos.

O risco é real: a IA pode escalar o erro fiscal em vez de corrigi-lo

E se a IA que você treinou com suas notas fiscais mostrar o caminho para uma autuação? Esse risco deixa de ser teórico quando empresas treinam modelos com XMLs despadronizados, campos incompletos, dados pessoais expostos e sem trilha de auditoria. Em ambiente fiscal, um erro pequeno não fica pequeno: ele se replica em milhares de classificações, sugestões e decisões automatizadas.

Para CFOs, heads fiscal/dados, contadores seniores e líderes de tecnologia, a urgência é dupla: ganhar produtividade com IA e, ao mesmo tempo, provar governança diante de auditorias, compliance interno e Fisco. Quem não consegue explicar de onde veio o dado, quem acessou, qual versão treinou o modelo e como corrigiu desvios já começa a operação com fragilidade estrutural.

Por que governança fiscal de dados virou prioridade imediata

| Frente de risco | O que costuma acontecer | Impacto no negócio |

|---|---|---|

| **LGPD e privacidade** | XMLs entram no treino com dados pessoais de destinatários, transportadores ou responsáveis sem minimização adequada | Exposição regulatória, questionamentos jurídicos e necessidade de retrabalho urgente |

| **Rastreabilidade fiscal** | A empresa não consegue provar qual lote de documentos originou uma decisão automatizada | Fragilidade em fiscalização, auditoria interna e disputas com fornecedores |

| **Qualidade tributária** | NCM, CFOP, CST ou CNPJ vêm com inconsistência entre fontes e versões | Modelo aprende padrões errados e amplia erros em escala |

| **Governança operacional** | Times distintos consultam bases paralelas sem titularidade clara ou política de acesso | Aumento de risco, duplicidade de processos e perda de evidência |

| **Pós-deployment** | O modelo muda comportamento com alterações no mix de notas, fornecedores ou operações | Drift fiscal silencioso e decisões erradas sem detecção rápida |

Em termos práticos, modelos mal treinados amplificam erro de classificação. Se o histórico tem CFOP usado de forma inconsistente, NCM desatualizado ou documentos sem vínculo com eventos relevantes, a IA não corrige a desordem: ela aprende a desordem. E quando isso passa a orientar conferência, parametrização ou priorização de análise, o risco tributário deixa de ser manual e vira sistêmico.

O playbook: como preparar um dataset fiscal seguro para IA

Checklist executivo para começar hoje

1) Padronização: sem base limpa, não existe IA fiscal confiável

O primeiro passo é transformar XMLs em uma base consistente e consultável. Isso exige normalizar campos que costumam gerar erro em massa: NCM, CFOP, CNPJ/CPF, inscrições, datas de emissão, valores, UF, natureza da operação e chaves de acesso. Também vale consolidar nomes de fornecedores, remover duplicidades e corrigir inconsistências entre documentos e eventos relacionados.

Comece por NCM, CFOP, CNPJ/CPF, CST, chave de acesso, datas, valores totais, base de cálculo, alíquota e UF. Esses campos influenciam classificação, cruzamentos e auditoria.

2) Anonimização e minimização: IA não precisa ver tudo

A pergunta certa não é se você consegue usar todos os dados, mas se realmente precisa deles para o caso de uso. Para muitos modelos, basta preservar atributos fiscais e operacionais, enquanto dados pessoais podem ser removidos, mascarados ou tokenizados. Isso reduz superfície de risco sem destruir valor analítico.

| Técnica | Quando usar | Benefício principal |

|---|---|---|

| **Mascaramento** | Ambientes de teste, homologação ou exploração inicial | Reduz exposição visual imediata de campos sensíveis |

| **Tokenização** | Quando é preciso reidentificar sob controle estrito | Protege o dado original e mantém capacidade de reconciliação |

| **Anonimização** | Quando não há necessidade operacional de retorno ao titular | Diminui risco regulatório e simplifica uso analítico |

| **Dados sintéticos** | Treino experimental, sandbox e validação de pipelines | Permite testar modelos sem expor registros reais |

| **Differential privacy** | Cenários de análise agregada ou compartilhamento estatístico | Reduz risco de inferência sobre registros individuais |

3) Rotulagem e enriquecimento: o modelo precisa de contexto fiscal

Treinar uma IA apenas com o XML bruto limita precisão e governança. O ideal é rotular ocorrências, vincular manifestos do destinatário, relacionar CT-e, eventos, status operacionais e, quando aplicável, históricos de correção humana. Esse enriquecimento ajuda o modelo a diferenciar erro formal, exceção operacional e padrão legítimo de negócio.

Em dados fiscais, contexto vale tanto quanto volume. Um XML sem evento, sem vínculo logístico e sem trilha de revisão ensina muito menos — e expõe muito mais.

4) Versionamento: cada treino precisa ser reproduzível

Se a sua equipe não consegue responder qual conjunto de notas treinou qual versão do modelo, você não tem governança suficiente. Versione dataset, regras de limpeza, rotulagem, features geradas e parâmetros de treino. Em uma auditoria ou investigação interna, essa reprodutibilidade é o que separa correção controlada de crise difusa.

Maturidade de governança em projetos de IA fiscal

Comparação ilustrativa entre operações sem controle mínimo e operações com playbook estruturado.

Proteções técnicas e operacionais para treinar modelos sem abrir passivos

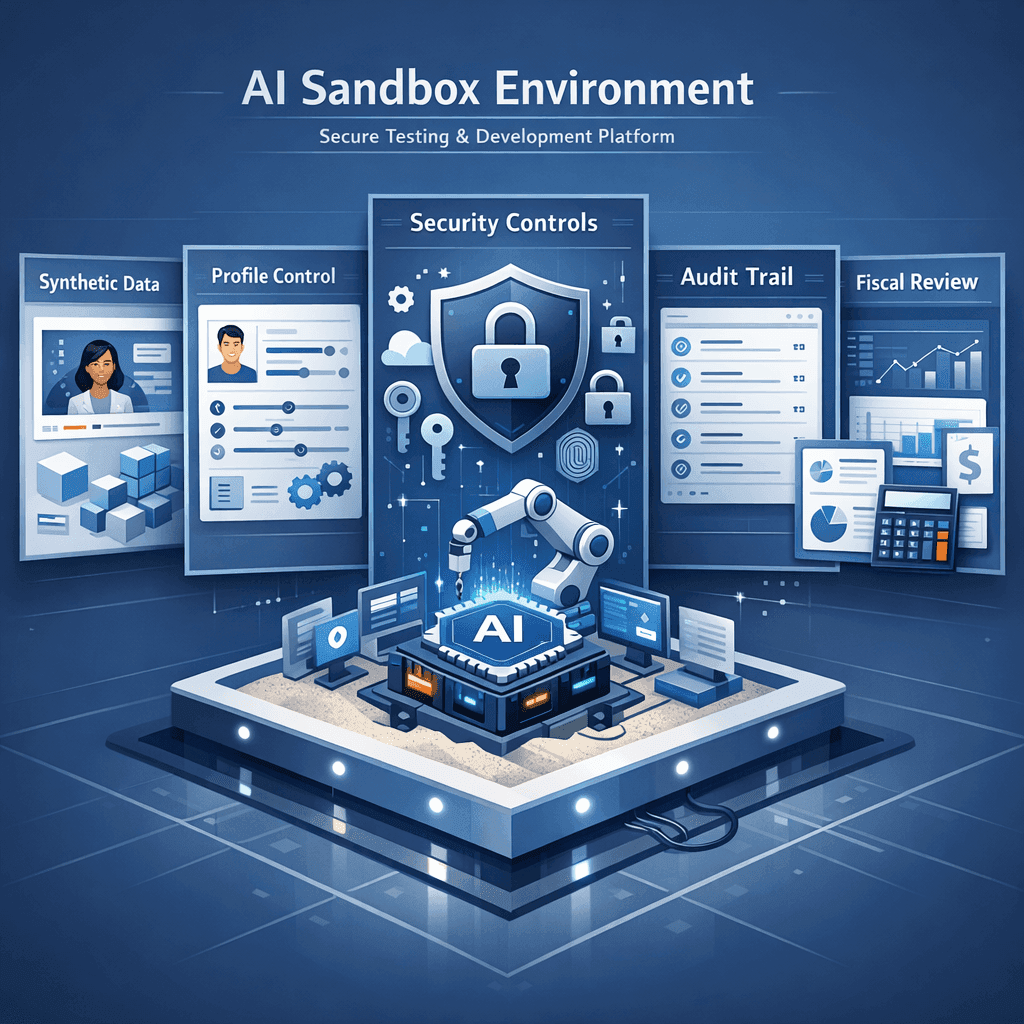

Depois de preparar o dataset, o próximo erro comum é treinar o modelo em ambientes inseguros. Governança fiscal de dados exige proteções técnicas e operacionais combinadas: ambiente controlado, acesso mínimo necessário, trilha de auditoria e políticas explícitas para uso, revisão e descarte.

Comece com sandboxes usando dados sintéticos ou subconjuntos altamente controlados. Isso permite validar pipeline, features e comportamento do modelo antes do contato com a base real. Em seguida, aplique controle de acesso por titularidade: cada usuário, área ou sistema deve enxergar apenas o que precisa, e cada ação precisa deixar rastro verificável.

| Proteção | Aplicação prática | O que isso evita |

|---|---|---|

| **Sandbox com dados sintéticos** | Testar feature engineering, prompts, regras e classificadores antes do dado real | Exposição desnecessária e falhas precoces em produção |

| **Controle por titularidade** | Separar acesso por empresa, unidade, usuário, time ou papel | Vazamento interno e uso indevido de documentos fiscais |

| **Logs imutáveis** | Registrar consulta, exportação, alteração, treino, aprovação e rollback | Perda de evidência e dificuldade de auditoria |

| **Tokenização** | Substituir identificadores sensíveis por chaves controladas | Exposição direta de dados pessoais ou críticos |

| **Differential privacy** | Restringir inferência em análises agregadas ou compartilhadas | Risco de reidentificação em contextos analíticos |

Pós-deployment: a governança continua depois que o modelo entra em produção

A maior falha de muitos projetos não está no treino, mas no abandono operacional após o go-live. Modelos aplicados ao fiscal precisam de monitoramento contínuo porque o ambiente muda: entram novos fornecedores, muda a composição de operações, surgem novos padrões logísticos e aumentam exceções. Sem observabilidade, o drift fiscal cresce em silêncio.

Monitore drift fiscal onde ele realmente dói

Crie alertas específicos para variações anormais de erro em NCM, CFOP, CST, divergência entre NF-e e CT-e, aumento de notas sem evento vinculado, mudanças bruscas por fornecedor, UF ou operação. Essas métricas fazem mais sentido do que indicadores genéricos de machine learning quando o objetivo é defender conformidade e qualidade decisória.

Simulador rápido de exposição operacional

Estimativa simples para visualizar quantas notas por mês podem exigir revisão manual se a taxa de erro do modelo subir.

Notas com potencial de revisão manual: documentos/mês 600

Rollback e documentação: sem isso, a automação vira risco jurídico

Toda decisão automatizada relevante precisa de plano de rollback: quando suspender o modelo, quem aprova, como reverter saídas, como priorizar revisão humana e como registrar a correção. Em paralelo, documente política de dados, critérios de anonimização, fontes, versões, responsáveis, evidências de testes e incidentes tratados. Em fiscalização, documentação bem estruturada vale tanto quanto a tecnologia.

Perguntas frequentes sobre IA e governança fiscal de dados

Treinar IA com NF-e exige anonimização sempre?

Nem todo caso exige a mesma técnica, mas minimização e proteção de dados devem ser avaliadas desde o início. Se o objetivo do modelo não depende de dados pessoais identificáveis, remover, mascarar ou tokenizar é a abordagem mais prudente.

Logs imutáveis realmente fazem diferença em auditoria?

Sim. Eles ajudam a provar quem acessou, o que foi feito, quando ocorreu e qual versão estava em uso. Isso fortalece governança, reduz disputa interna e melhora a capacidade de resposta em auditorias e fiscalizações.

Dados sintéticos substituem a base real?

Não totalmente. Eles são excelentes para sandbox, teste de pipeline e validação inicial, mas modelos de produção ainda dependem de dados reais controlados e bem governados para capturar nuances fiscais e operacionais.

Como detectar drift em projetos fiscais com IA?

Observe métricas aderentes ao domínio: aumento de erro em NCM, CFOP, CST, inconsistências por fornecedor, operação, UF, ausência de eventos e crescimento de exceções revisadas manualmente.

O que provaria maturidade fiscal de dados na sua empresa hoje

Checklist de maturidade rápida

Sua empresa consegue identificar qual versão do dataset treinou cada versão do modelo?

Se uma ou mais respostas ficaram fora do ideal, o problema não é usar IA — é usar IA sem a camada de governança fiscal que torna o projeto defensável. O playbook correto não desacelera a inovação; ele evita que o ganho de eficiência vire um passivo difícil de explicar depois.

Onde a MagelNet entra nesse playbook

A MagelNet pode ser a base operacional desse modelo de governança porque já reúne os elementos que projetos sérios precisam: repositório central de NF-e e CT-e, consolidação de documentos além das limitações usuais da consulta pública, suporte a processos fiscais críticos, controles por titularidade, trilhas auditáveis e estrutura para organizar datasets com mais segurança. Em vez de espalhar XMLs por múltiplas bases e integrações frágeis, sua equipe passa a trabalhar sobre uma fundação unificada.

Na prática, isso ajuda sua empresa a sair do improviso e montar um fluxo em 3 etapas: centralizar documentos, proteger e qualificar os dados, e validar casos de uso de IA em ambiente controlado. É a forma mais segura de transformar XMLs em insight sem abrir novas frentes de risco para fiscal, tecnologia e jurídico.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!