Ouvir transcrição

Uma NF-e aparentemente correta pode sim gerar multas elevadas na EFD-Contribuições quando campos como CFOP, CST, base de PIS/COFINS, retenções, ICMS excluído e rateio são tratados de forma incompleta. Os 5 erros mais comuns surgem no XML, passam pelo fechamento mensal e só aparecem em fiscalização, retificação ou cruzamento eletrônico.

Você pode estar carregando R$ 10 mil em risco fiscal dentro de um XML “limpo”

Você sabia que uma NF-e “limpa” pode gerar R$ 10 mil em multas na EFD-Contribuições só por um detalhe no PIS/COFINS não apurado? Esse é o tipo de falha que não salta aos olhos no fechamento, mas aparece quando o Fisco cruza documento fiscal, escrituração digital e base de cálculo efetiva.

Para contadores e analistas fiscais de médias empresas, o problema não é apenas volume. É a combinação de múltiplas NF-e mensais, regras diferentes de crédito, operações mistas e importações que criam distorções silenciosas. Em outras palavras: o XML parece certo, mas a EFD-Contribuições sai errada.

Onde nascem as multas na EFD-Contribuições

| Armadilha | Onde ela se esconde | Efeito prático na EFD | Risco principal |

|---|---|---|---|

| **CFOP e natureza da operação** | Cadastro e XML da NF-e | Crédito de PIS/COFINS tomado ou negado de forma errada | **Glosa de crédito e retificação** |

| **Retenções de tributos** | NF-e/NFS-e de serviços e integrações | Valor retido informado incorretamente ou ignorado | **Pagamento indevido ou compensação travada** |

| **Alíquotas de importação** | Parametrização de notas de entrada/importação | Base e alíquota de COFINS fora da regra aplicável | **Diferença de apuração** |

| **Exclusão do ICMS da base** | Conciliação fiscal e memória de cálculo | Base maior que a devida em PIS/COFINS | **Recolhimento a maior** |

| **Rateio em notas mistas** | Classificação por item/centro de custo | Crédito distribuído sem critério técnico | **Desequilíbrio do livro digital** |

1) Créditos presumidos e reais de PIS/COFINS escondidos no CFOP da NF-e

O CFOP não é mero detalhe operacional. Ele influencia a natureza da operação, a leitura do crédito e a consistência entre entrada, escrituração e apuração. Quando a empresa trata como crédito real o que deveria seguir outra lógica, ou ignora exceções ligadas ao enquadramento da operação, abre espaço para glosas, ajustes e multa por informação inexata.

Sinais de alerta no CFOP que merecem revisão imediata

Em operações de alto volume, esse erro costuma nascer de cadastro legado, regra replicada para filiais ou importação automática sem validação por item. Resultado: a NF-e entra, o fechamento anda, mas a EFD-Contribuições herda a distorção.

2) Retenções indevidas de CSLL em documentos de serviços não identificadas

Embora a EFD-Contribuições tenha foco em PIS e COFINS, a rotina fiscal frequentemente sofre com retenções lançadas de forma errada em documentos de serviços, especialmente quando a integração entre fiscal, financeiro e recebimento documental é falha. O efeito colateral é claro: valores retidos entram sem validação, saem para relatórios gerenciais e contaminam conciliações tributárias.

3) Alíquotas erradas de COFINS em entradas de importação

Entradas de importação merecem atenção redobrada porque a alíquota aplicada nem sempre segue a mesma lógica das compras nacionais. Quando a empresa importa dados de documentos estrangeiros ou parametrizações auxiliares sem revisão técnica, a COFINS pode ser calculada com percentual inadequado, gerando diferença de base, recolhimento errado e retrabalho em cadeia.

O maior risco na importação não é a nota incompleta. É a **parametrização automática errada que parece confiável** e passa direto para a apuração.

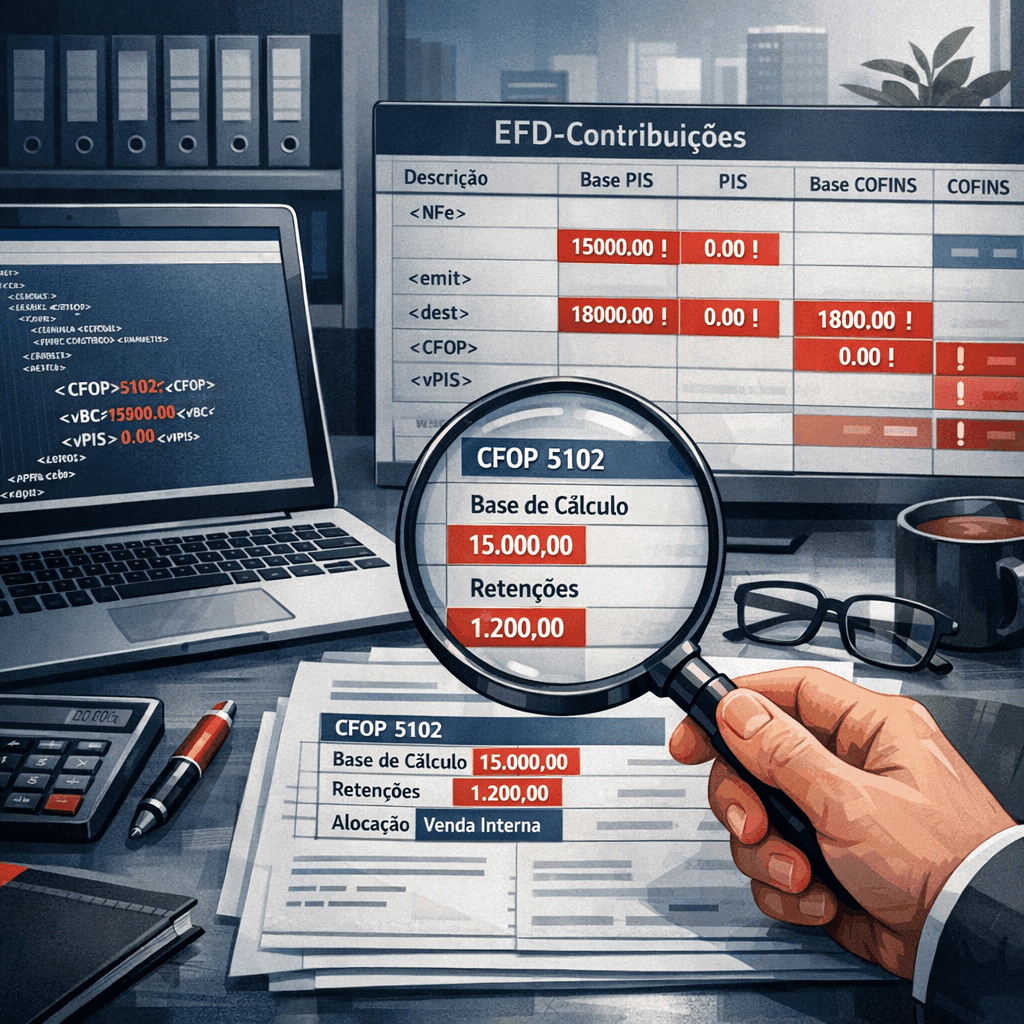

4) Exclusões de ICMS não compensadas inflando a base de PIS/COFINS

Esse é um dos pontos mais sensíveis do fechamento: a empresa até reconhece a necessidade de excluir ICMS da base, mas não garante que a compensação foi refletida de forma consistente em todas as NF-e e em toda a memória mensal da EFD-Contribuições. O resultado é clássico: base inflada, recolhimento a maior e dificuldade para comprovar a metodologia adotada.

Impacto típico de base sem exclusão correta do ICMS

Exemplo ilustrativo para mostrar como pequenas distorções mensais podem se acumular no trimestre.

Perceba o problema: não é preciso um erro grotesco para gerar dano relevante. Em operações médias, uma diferença de poucos pontos na base ao longo de vários documentos já produz desvio material, aumenta o risco de retificação e compromete a previsibilidade tributária.

5) Falta de rateio em NF-e mistas desequilibra o livro fiscal digital

NF-e mistas, com itens de naturezas distintas ou aproveitamento parcial, exigem critério de rateio tecnicamente defensável. Quando a empresa lança tudo de forma linear ou simplesmente ignora a proporcionalidade, o livro fiscal digital perde consistência. Isso afeta o crédito apropriado, a rastreabilidade do cálculo e a sustentação em auditoria.

| Situação | Tratamento inadequado | Tratamento recomendado |

|---|---|---|

| **NF-e com itens creditáveis e não creditáveis** | Apropriação integral do crédito | **Rateio por item, natureza e vínculo com a atividade** |

| **Despesas compartilhadas entre áreas** | Distribuição informal por centro de custo | **Critério documentado e replicável** |

| **Operações com múltiplos estabelecimentos** | Rateio manual sem trilha | **Memória de cálculo com evidência digital** |

Checklist técnico antes de transmitir a EFD-Contribuições

Revise estes 8 pontos críticos

Simulador rápido de exposição fiscal

Quanto um pequeno erro de base pode custar no trimestre?

Simulação ilustrativa para priorizar conferências. Não substitui cálculo tributário formal.

Valor potencial de diferença de apuração: R$ 4.162,5

Se o simulador mostrar um número desconfortável, isso já basta para justificar uma varredura técnica nos XMLs. Em empresas com alto volume de entrada, o ganho não está só em pagar certo, mas em reduzir retrabalho, retificação e horas de conciliação manual.

FAQ: dúvidas frequentes sobre NF-e e EFD-Contribuições

Perguntas que mais aparecem no fechamento fiscal

Uma NF-e correta no visual pode estar errada para a EFD-Contribuições?

Sim. O layout pode parecer regular, mas inconsistências em CFOP, CST, base, exclusões e rateio podem distorcer a apuração e só aparecer no cruzamento fiscal.

O maior risco está no lançamento manual?

Não necessariamente. Em muitas empresas, o problema nasce na automação sem validação, quando regras antigas ou genéricas são replicadas para documentos diferentes.

Importação merece tratamento separado?

Sim. Entradas de importação exigem revisão específica de alíquotas, base e parametrização para evitar erro sistêmico na COFINS.

Por que NF-e mista é tão crítica?

Porque ela exige rateio defensável. Sem isso, a apropriação de crédito perde consistência e o livro fiscal digital fica vulnerável.

Como eliminar essas 5 armadilhas sem aumentar o retrabalho da equipe

A saída não é revisar tudo manualmente no fim do mês. A forma mais segura é centralizar os XMLs, validar os campos críticos automaticamente e transformar exceções em alertas objetivos. É exatamente aqui que a MagelNet reduz risco operacional: o repositório central de notas mantém histórico completo sem as limitações de consulta da Receita, e o módulo DF-e captura as NF-e destinadas ao CNPJ para conferência e manifestação com agilidade.

Na prática, isso permite extrair e validar dados-chave para EFD-Contribuições, gerar relatórios prontos para conferência e usar a IA financeira para apontar discrepâncias em tempo real entre documento, regra e apuração. Menos caça manual em XML, mais controle técnico sobre o fechamento.

Se sua equipe quer eliminar essas armadilhas em até 24 horas, teste o DF-e da MagelNet agora. Você pode usar sem criar conta e sem cartão de crédito para começar a mapear riscos reais nas suas NF-e imediatamente.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!