Ouvir transcrição

Sem histórico fiscal acessível, o planejamento tributário vira aposta. Quando a Receita limita consulta, download e recuperação de NFes antigas, a empresa perde base para comprovar deduções, revisar padrões anuais e sustentar obrigações como SPED e ECF. A saída prática é manter um repositório próprio, com busca ampla e relatórios fiscais sob seu controle.

Quando o passado fiscal some, o futuro tributário perde precisão

Você projeta cenários, revisa fornecedores, busca deduções e organiza obrigações acessórias. Mas surge um problema recorrente: as NFes que explicam o passado já não estão facilmente disponíveis no ambiente oficial. Sem uma base histórica confiável, análises tributárias ficam incompletas e decisões perdem segurança.

Para gestores financeiros de PMEs e contadores, isso não é um detalhe operacional. É um risco estratégico. Quando o histórico fiscal fica fragmentado, a empresa passa a decidir com base em recortes incompletos, justamente quando mais precisa de consistência para planejar o próximo ciclo fiscal.

As principais limitações que travam o planejamento tributário

| Limitação | Como funciona na prática | Impacto no planejamento |

|---|---|---|

| Consulta restrita | A consulta direta costuma se concentrar nos últimos meses. | Falta visão histórica para comparar sazonalidade, créditos e comportamento fiscal anual. |

| Janela curta para download | Sem ações dentro do prazo, o download posterior pode ficar inviável. | Documentos importantes deixam de ser recuperados quando a análise retroativa se torna necessária. |

| Dependência do ambiente oficial | Buscar XMLs antigos para revisão ou obrigação retroativa vira uma corrida contra restrições. | A empresa pode ficar sem evidência documental para retificação, auditoria e defesa. |

Essas barreiras parecem técnicas, mas o efeito é financeiro. Elas reduzem a capacidade de analisar 12, 18 ou 24 meses de histórico, exatamente o intervalo que faz diferença em revisão tributária, orçamento anual e preparação de arquivos acessórios.

Por que isso compromete SPED, ECF e análises de longo prazo

Sinais de alerta no seu processo fiscal

Sem um acervo íntegro, você não enxerga padrões. Fica mais difícil identificar recorrência de operações, fornecedores com maior peso fiscal, períodos de pico de incidência tributária e oportunidades de reorganizar compras e lançamentos para o próximo exercício.

Visão parcial x visão histórica completa no planejamento tributário

Exemplo comparativo do intervalo de análise disponível quando a empresa depende apenas do ambiente oficial versus um repositório próprio.

O custo real de não ter um repositório fiscal próprio

A solução prática: centralizar notas emitidas e recebidas

A mudança de chave é simples: pare de tratar a Receita como arquivo histórico e passe a tratá-la como origem oficial. O arquivo estratégico da empresa precisa estar sob seu domínio, com armazenamento contínuo, filtros e recuperação rápida.

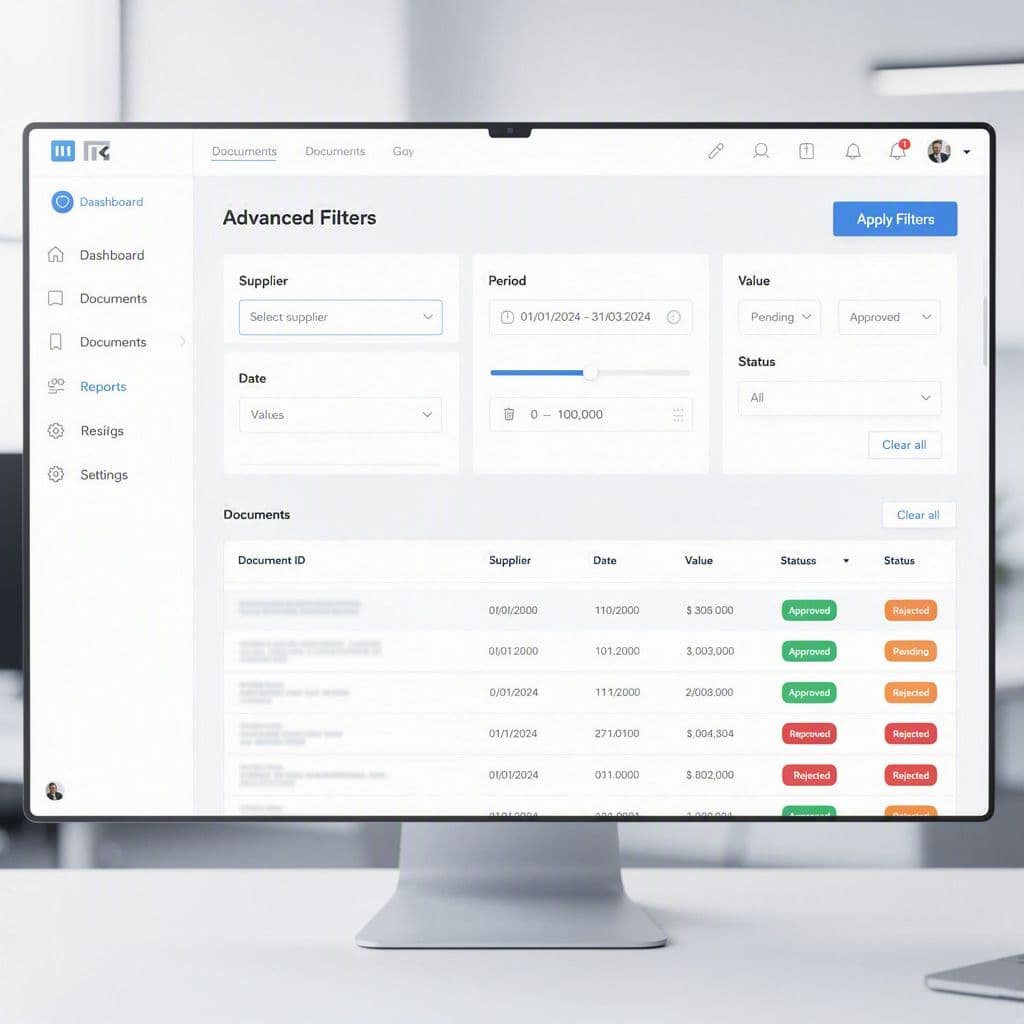

| O que buscar | Sem repositório próprio | Com repositório central |

|---|---|---|

| Período específico | Busca limitada ou indisponível fora da janela oficial. | Consulta livre de 3, 12, 18, 24 meses ou mais. |

| Fornecedor | Localização manual, lenta e inconsistente. | Filtro instantâneo por fornecedor ou emitente. |

| Faixa de valor | Exige planilhas paralelas ou conferência documento a documento. | Pesquisa direta por valor para auditorias e simulações. |

| Obrigação acessória | Correria para reencontrar XMLs e validar base histórica. | Base central pronta para conferência, exportação e rastreabilidade. |

Quando todas as notas emitidas e recebidas entram em um repositório central, o planejamento tributário deixa de depender de memória, e-mail ou prazo perdido. A empresa passa a operar com continuidade documental, reduz improviso e melhora a qualidade das decisões.

Relatórios personalizados ajudam a antecipar risco fiscal

Armazenar é o primeiro passo. O ganho estratégico aparece quando esse histórico vira relatório acionável. Com relatórios personalizados, é possível antecipar desvios antes que eles apareçam no fechamento, em auditorias ou nas obrigações acessórias.

Relatórios mais úteis para PMEs e contadores

Por que um relatório por fornecedor é importante?

Porque ajuda a identificar concentração de operações, padrões de tributação e fornecedores que mais impactam créditos, custos e riscos de inconsistência.

O que um relatório por período revela?

Ele mostra sazonalidade, variações de carga tributária e mudanças relevantes entre trimestres, semestres e exercícios completos.

Quando usar um relatório por valor?

Esse tipo de análise é útil para localizar operações fora do padrão, validar materialidade em revisões e priorizar auditorias nas notas de maior impacto financeiro.

Qual o ganho para obrigações acessórias?

A base histórica fica organizada, rastreável e pronta para conferência, reduzindo retrabalho na preparação de SPED e ECF.

Quem controla o próprio histórico fiscal controla melhor o próprio futuro tributário.

Checklist estratégico para blindar seu histórico fiscal

Ações recomendadas

Conclusão: deixar o histórico expirar reduz o poder de decisão

Se o seu planejamento tributário depende de documentos que podem desaparecer da rotina de consulta, então ele já está vulnerável. Em um cenário de pressão por margem, compliance e previsibilidade, não faz sentido deixar o histórico fiscal crítico preso às limitações do ambiente oficial.

Com um repositório central, a empresa elimina essas barreiras: armazena notas emitidas e recebidas com consulta contínua, faz buscas por período, valor ou fornecedor e transforma o acervo em relatórios fiscais personalizados para sustentar decisões melhores.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!