Ouvir transcrição

Créditos de IPI perdidos nas NF-e de entrada reduzem caixa sem chamar atenção. Em muitos casos, o imposto está no XML, mas não é validado, classificado ou escriturado corretamente no SPED Fiscal.

Por que o IPI some nas entradas

Muitas indústrias deixam de aproveitar crédito de IPI não por falta de direito, mas por falhas operacionais. O problema costuma estar na leitura incompleta do XML, no cadastro fiscal desatualizado ou no lançamento automático sem validação técnica.

Na prática, o chamado IPI fantasma aparece quando o imposto foi destacado em operação potencialmente creditável, mas ninguém confere os campos certos ou relaciona a nota ao enquadramento correto do insumo.

Onde o crédito de IPI se esconde na NF-e

O crédito de IPI geralmente está ligado à entrada de matérias-primas, produtos intermediários e materiais de embalagem utilizados na industrialização, desde que a operação permita a apropriação. O ponto central é cruzar o documento fiscal com a natureza real do item comprado.

| Campo da NF-e | O que verificar | Risco se ignorar |

|---|---|---|

| vIPI | Valor do IPI destacado no item ou total | Crédito não apropriado ou a menor |

| CST do IPI | Compatibilidade com operação creditável | Glosa por enquadramento incorreto |

| NCM | Classificação fiscal atualizada | Tratamento tributário indevido |

| vBC | Base de cálculo por item | Crédito distorcido |

| CFOP | Natureza da operação de entrada | Escrituração incorreta no SPED |

Os 5 créditos de IPI mais ignorados

Sinais de subaproveitamento de IPI

Checklist rápido

Se dois ou mais desses sinais estão presentes, há boa chance de a empresa estar deixando crédito na mesa. Em operações industriais de alto volume, pequenas falhas repetidas por meses podem virar cifras expressivas.

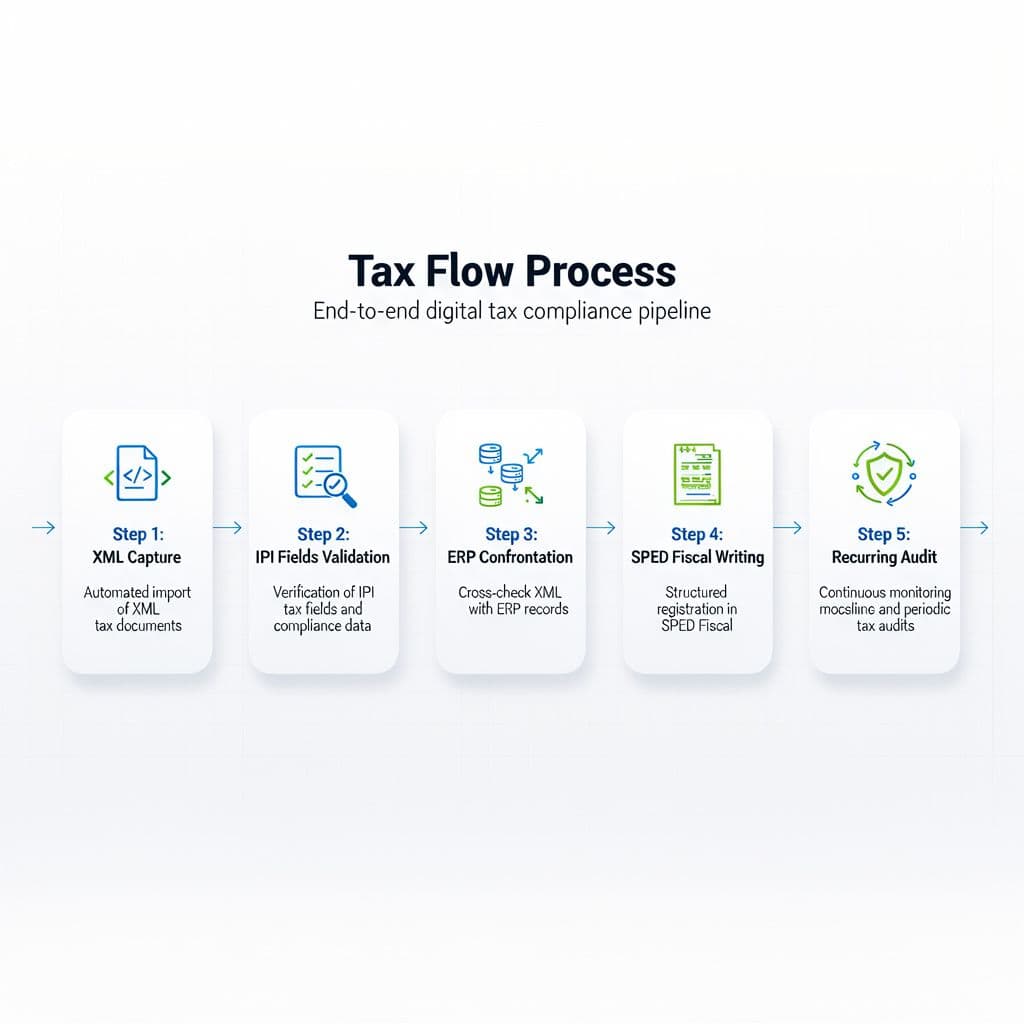

Como validar o crédito de IPI no SPED Fiscal

| Etapa | Ação recomendada | Resultado esperado |

|---|---|---|

| Captura do XML | Centralizar todas as NF-e de entrada com IPI | Base documental completa |

| Leitura fiscal | Validar NCM, CST, CFOP, vBC, alíquota e vIPI | Mapeamento do crédito potencial |

| Confronto com cadastro | Cruzar XML, ERP e ficha técnica | Redução de erros de enquadramento |

| Escrituração | Registrar corretamente no SPED Fiscal | Crédito formalmente apropriado |

| Auditoria recorrente | Revisar divergências por fornecedor e período | Prevenção de perdas futuras |

Um fluxo consistente de validação impede que o SPED apenas replique erros herdados da operação. Quando a análise começa no XML e termina com conferência de cadastro e escrituração, o crédito de IPI fica muito mais visível e defensável.

Conclusão

O IPI fantasma não costuma estar escondido por complexidade extrema, mas por rotina mal calibrada. Revisar XMLs, cadastro fiscal e escrituração com método permite recuperar crédito, reduzir custo tributário e melhorar a previsibilidade do caixa.

Perguntas frequentes

Todo IPI destacado na NF-e gera crédito?

Não. O crédito depende do tipo de item adquirido, da finalidade de uso e do enquadramento legal da operação.

O erro pode estar no XML e não no SPED?

Sim. Pode haver falha no documento fiscal de origem, no cadastro interno ou apenas na escrituração. Por isso a validação deve cobrir as três camadas.

Compras recorrentes aumentam o risco de perda?

Sim. Quando o mesmo erro se repete em notas frequentes, o impacto financeiro acumulado pode ser significativo.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!