Ouvir transcrição

Uma NF-e recebida sem validação adequada pode comprometer crédito de ICMS, rastreabilidade de medicamentos e controle de estoque. Antes de manifestar o recebimento, a farmácia deve revisar situação da nota, tributação, fornecedor e coerência dos itens para evitar glosas, retrabalho e autuações.

Imagine perder o estoque por um erro invisível na NF-e

Imagine receber uma carga de medicamentos, lançar tudo no sistema e só depois descobrir que havia uma inconsistência fiscal oculta no XML. O problema não fica apenas no documento: ele pode afetar crédito tributário, manifesto do destinatário, rastreabilidade e a legitimidade daquele estoque em uma auditoria.

Isso acontece quando sinais como ICMS reduzido mal destacado, ICMS-ST incoerente, nota denegada ou dados incompletos de produto passam despercebidos no recebimento. Em um setor regulado, o erro pode se transformar em multa, glosa, mercadoria parada e ruptura operacional.

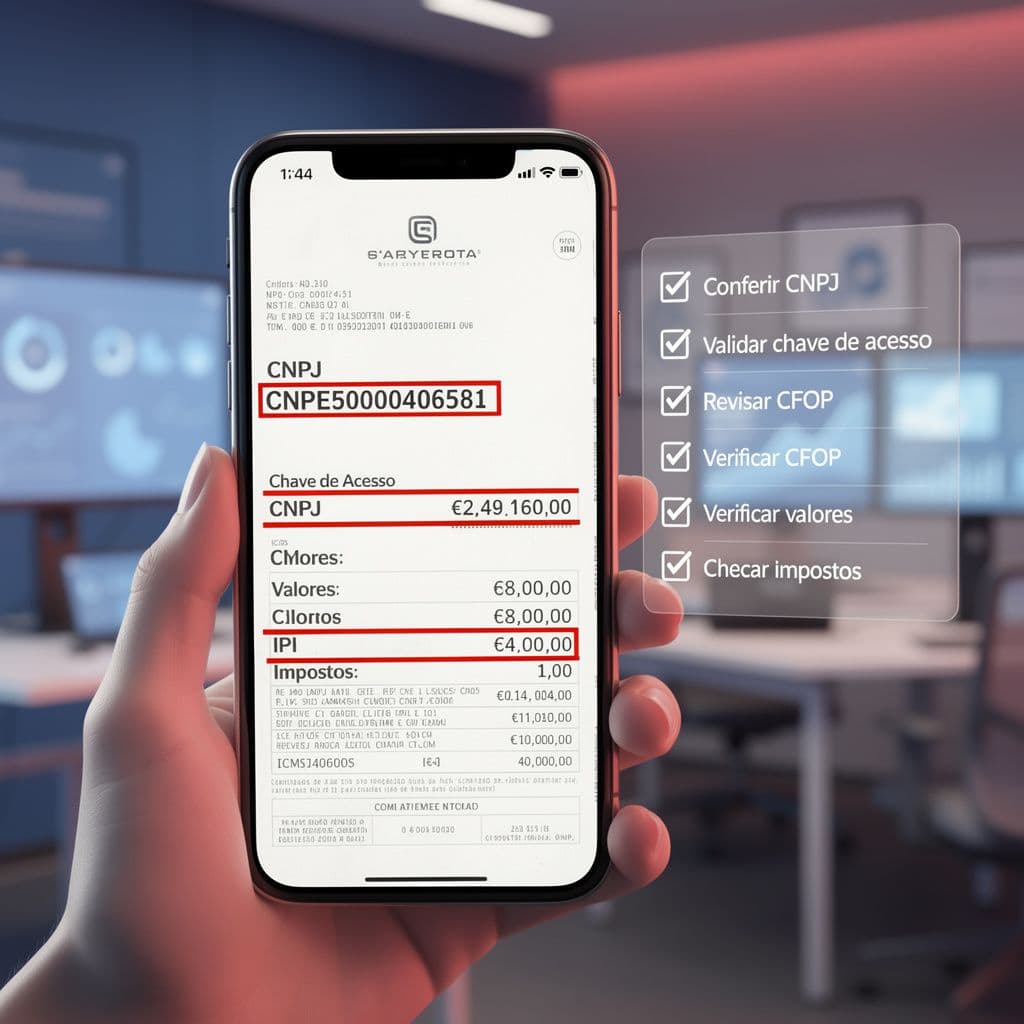

Checklist rápido antes de manifestar uma NF-e de medicamentos

1. ICMS reduzido em medicamentos: o erro que bloqueia créditos

Medicamentos com tratamento tributário diferenciado exigem atenção redobrada. Quando a NF-e chega com base de cálculo inconsistente, alíquota incompatível ou enquadramento fiscal inadequado, a consequência pode ser glosa do crédito de ICMS e distorção do custo real do estoque.

Para a farmácia, isso significa comprar com expectativa de crédito e descobrir depois que o documento não sustenta a escrituração. O impacto vai além do fiscal: o item entra no estoque com valor incorreto, afetando margem, precificação e reposição.

| Sinal de risco na NF-e | O que pode indicar | Impacto para a farmácia |

|---|---|---|

| CST ou CSOSN incompatível | Tributação inadequada ou erro de emissão | Crédito de ICMS bloqueado ou questionado |

| Base de cálculo menor que o esperado | Redução fiscal aplicada de forma incorreta | Custo fiscal distorcido no estoque |

| Alíquota divergente da operação | Classificação tributária errada | Risco de autuação e retrabalho contábil |

| Descrição genérica do item | Baixa precisão fiscal do produto | Dificulta auditoria e conferência de crédito |

2. Substituição tributária em genéricos e similares

Em medicamentos genéricos e similares, a presença de ICMS-ST precisa ser lida com cuidado. Se a farmácia manifesta o recebimento sem verificar a coerência entre NCM, CEST, CFOP, MVA e destaque do imposto, corre o risco de aceitar uma nota que será questionada na apuração.

A glosa costuma aparecer quando a operação entra no fiscal como válida, mas os dados da NF-e não sustentam o tratamento tributário aplicado. O resultado é retrabalho, ajuste manual, dificuldade de conciliação e aumento de exposição em fiscalização.

Em farmácias com alto giro, esse tipo de erro é perigoso porque passa despercebido no recebimento. A equipe está focada na descarga e na reposição, enquanto a inconsistência tributária fica escondida no XML. Quando ela aparece, o lote já pode ter sido vendido, transferido ou inventariado.

3. Rastreabilidade e coerência dos dados do medicamento

No setor farmacêutico, confirmar uma NF-e não é apenas aceitar uma compra. É também reforçar a cadeia de rastreabilidade do que entra no estoque. Por isso, antes do manifesto, a farmácia deve validar se o documento faz sentido em relação a produto, fornecedor, lote, unidade, GTIN e descrição comercial.

Se a nota estiver inconsistente, a farmácia pode ter dificuldade para comprovar a origem regular do item, sustentar auditorias internas ou responder a exigências regulatórias. Em medicamentos, esse risco afeta diretamente a segurança operacional e a confiabilidade do estoque.

A descrição deve permitir identificar o medicamento com clareza. Campos genéricos demais dificultam conferência física, fiscal e operacional.

4. Denegação e cancelamento: risco direto no giro do estoque

Uma NF-e denegada não pode ser usada como documento fiscal válido da operação. Se a farmácia não identifica esse evento a tempo e segue com o recebimento como se estivesse tudo certo, cria um problema operacional: o material pode até entrar fisicamente, mas a sustentação fiscal da entrada fica comprometida.

Em compras de insumos, materiais auxiliares e itens de apoio logístico, isso afeta o giro do estoque, a conciliação com o financeiro e a segurança da escrituração. O problema cresce quando a empresa só percebe a denegação ou cancelamento depois que já existe divergência entre estoque, XML e contas a pagar.

Onde o erro fiscal mais machuca a operação da farmácia

Comparativo ilustrativo do impacto operacional quando a NF-e entra sem validação prévia.

5. Manifestar sem validar é transformar pressa em passivo

Na rotina da farmácia, a pressa é compreensível: o estoque precisa girar e a falta de medicamento pesa no caixa. Mas manifestar automaticamente sem leitura crítica da NF-e é trocar velocidade por exposição fiscal. O manifesto precisa confirmar que a operação é legítima, coerente e segura para entrar no estoque.

O ponto central é este: receber mercadoria não é o mesmo que validar documento. Em um ambiente com medicamentos, tributação específica e exigências regulatórias, a NF-e deve ser tratada como ponto de controle, não como mera formalidade.

Em farmácias, um erro fiscal raramente fica só no fiscal. Ele se espalha para o estoque, para a rastreabilidade e para a margem.

Como reduzir essas armadilhas fiscais na prática

| Antes do manifesto | Validação recomendada | Risco evitado |

|---|---|---|

| Situação da NF-e | Confirmar se o documento está autorizado e sem eventos críticos | Aceite de documento inválido |

| Tributação dos itens | Revisar ICMS, ICMS-ST, CST, CFOP e base | Glosa de crédito e erro de custo |

| Dados do produto | Comparar descrição, GTIN, unidade e coerência do item | Falha de rastreabilidade |

| Fornecedor | Checar CNPJ, regularidade cadastral e aderência à operação | Recebimento de origem questionável |

| Momento do aceite | Manifestar só após validação mínima | Entrada fiscal problemática no estoque |

Perguntas frequentes sobre NF-e em farmácias

Uma NF-e errada pode invalidar meu estoque?

Ela pode comprometer a sustentação fiscal e operacional daquele estoque, especialmente se houver divergência de tributação, denegação, problemas de origem ou falhas de rastreabilidade.

Farmácia precisa olhar ICMS-ST item por item?

Quando a operação envolve produtos sujeitos à substituição tributária, a conferência por item ajuda a evitar glosas, classificação errada e inconsistências na apuração.

Denegação e cancelamento são a mesma coisa?

Não. Denegação impede o uso regular da NF-e como documento fiscal da operação. Cancelamento é outro evento e também precisa ser monitorado para evitar entrada indevida.

Posso manifestar a nota antes de conferir os dados da mercadoria?

O ideal é que o manifesto ocorra com base em uma validação mínima e segura. Confirmar recebimento sem revisar sinais críticos aumenta o risco fiscal e operacional.

Onde a MagelNet entra para proteger sua farmácia

É exatamente aqui que o módulo DF-e da MagelNet faz diferença. Ele permite visualizar NF-e destinadas ao seu CNPJ em tempo real, identificar documentos críticos antes que eles contaminem sua entrada fiscal e apoiar um manifesto do destinatário mais seguro para operações farmacêuticas.

Na prática, sua equipe ganha mais controle para localizar riscos de ICMS, ICMS-ST, eventos de denegação e inconsistências que afetam a rastreabilidade. Isso reduz o risco de aceitar notas problemáticas, evita paradas desnecessárias no estoque e melhora a resposta da farmácia diante de auditorias e conferências internas.

Se você quer proteger o estoque fiscal da sua operação sem aumentar a burocracia, teste o DF-e da MagelNet e veja como validar documentos com mais segurança e agilidade.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!