Ouvir transcrição

Após uma fusão, unificar notas fiscais entre múltiplos CNPJs é prioridade operacional e de compliance. Sem isso, aumentam os riscos de multas, duplicidade documental, falhas contábeis e vazamento de caixa. O caminho mais seguro é mapear fontes e titulares, centralizar DF-es rapidamente, automatizar conciliações, operar o manifesto em lote e implantar governança com trilha de auditoria nos primeiros 90 dias.

Fecharam o deal, mas as notas fiscais podem ser a bomba-relógio da sinergia

Em integrações pós-fusão, é comum o time descobrir o problema depois do fechamento: cargas paradas, notas não manifestadas, XMLs dispersos, cadastros divergentes e pagamentos em duplicidade. O efeito aparece rápido no fechamento, no compliance e no caixa.

A sinergia prometida no M&A não se perde só em cultura ou sistema. Muitas vezes, ela vaza silenciosamente nas notas fiscais que ninguém centralizou a tempo.

Onde o risco se concentra nas primeiras semanas pós-fusão

| Frente crítica | Risco mais comum | Impacto financeiro ou operacional |

|---|---|---|

| NF-e e CT-e recebidos | Manifestação fora do prazo | Multa, bloqueio operacional e dificuldade de contestação |

| Repositórios separados | XMLs incompletos e visão fragmentada | Erros no fechamento e retrabalho entre áreas |

| Cadastros divergentes | NCM, CFOP e alíquotas inconsistentes | Integração contábil falha e classificação incorreta |

| Conciliação manual | Notas duplicadas ou divergentes do pedido | Pagamento indevido e vazamento de caixa |

| Acessos sem governança | Excesso de permissão ou ausência de trilha | Risco de fraude e baixa rastreabilidade |

Roteiro prático: 5 passos para unificar notas fiscais entre empresas do grupo

O objetivo nas primeiras 72 horas não é atingir perfeição total, mas criar uma fonte confiável de verdade para fiscal, financeiro, compras, logística e controladoria. Com uma base única, a empresa reduz ansiedade operacional e ataca primeiro os pontos de maior risco.

1) Mapear fontes e titulares por risco, não por organograma

O primeiro erro é assumir que basta listar empresas do grupo. Na prática, é preciso mapear todos os CNPJs ativos, certificados digitais, ERPs, marketplaces, filiais, operadores logísticos e fluxos que geram ou recebem DF-e e NFS-e. Sem esse inventário, sempre sobra uma ponta solta.

Checklist mínimo do mapeamento inicial

A recomendação é usar uma matriz simples de prioridade: alto impacto tributário, alto volume e alta criticidade operacional. Em geral, fretes, operações interestaduais e fornecedores estratégicos entram na primeira onda de integração.

2) Centralizar e normalizar em 72 horas para criar uma base canônica

Depois do inventário, o próximo passo é consolidar tudo em um repositório único de notas. Essa base deve receber documentos de múltiplos CNPJs e padronizar campos que costumam quebrar integração, como NCM, CFOP, alíquotas, CNPJ do emissor e destinatário, datas, chaves e vínculo com pedido ou recebimento.

| Campo crítico | Problema frequente | Efeito na operação |

|---|---|---|

| NCM | Classificações diferentes para o mesmo item | Erro fiscal e dificuldade de consolidar compras |

| CFOP | Uso inconsistente entre empresas | Apuração e contabilização divergentes |

| Alíquotas | Parâmetros diferentes por ERP ou unidade | Diferença tributária e retrabalho |

| Cadastro de fornecedor | Mesma empresa com variações cadastrais | Conciliação quebrada e duplicidade |

| Chave e XML | Arquivos dispersos ou indisponíveis | Auditoria lenta e perda de rastreabilidade |

Setenta e duas horas é uma meta operacional realista para sair do caos inicial e criar visibilidade. Não significa saneamento completo, mas colocar todas as notas em um ambiente central para detectar inconsistências antes que contaminem a contabilidade e o contas a pagar.

3) Criar regras automáticas de correspondência e conciliação

Com os documentos centralizados, a etapa crítica é configurar regras para identificar notas duplicadas, notas indevidas entre empresas do mesmo grupo, diferenças entre pedido, recebimento e NF-e, além de exceções que seguram o caixa. Quanto mais manual for esse processo, maior o risco de pagar o que não devia.

Cruze chave da NF-e, CNPJ, valor total, fornecedor e data de emissão para identificar documentos repetidos ou lançados em mais de uma empresa do grupo.

Simulador de vazamento de caixa por duplicidade e divergência

Estimativa simples para dimensionar o custo mensal de falhas de conciliação no pós-fusão.

Vazamento mensal estimado: R$ 16.200

4) Operar manifesto e liberação em lote sem travar a logística

Pós-fusão não é momento para depender de planilha e e-mail para manifestar notas. O ideal é criar um processo com manifestação do destinatário em lote, registro de contestação, acompanhamento de CCe e cancelamento, além de SLAs internos por tipo de documento.

Prioridade operacional nos primeiros 30 dias pós-fusão

Exemplo de distribuição de foco para reduzir risco fiscal e operacional rapidamente.

Uma boa prática é definir janelas objetivas: documentos críticos devem entrar em análise e manifestação em poucas horas; exceções com risco de multa ou impacto no recebimento precisam de fila própria. Assim, o time evita nota parada, carga parada e indefinição de responsabilidade.

5) Implantar governança e auditoria contínua nos primeiros 90 dias

Os primeiros 90 dias após a fusão exigem governança reforçada. É aqui que entram multi-titularidade, segregação de acessos, trilhas de auditoria e painéis de risco com alertas proativos. O foco é registrar quem consultou, alterou, conciliou, contestou ou aprovou cada evento.

| Controle de governança | O que definir | Benefício esperado |

|---|---|---|

| Permissões por titularidade | Quem acessa cada CNPJ, filial ou unidade | Reduz exposição indevida e erro operacional |

| Trilha de auditoria | Quem fez o quê, quando e em qual documento | Suporte para compliance e investigação |

| Painéis de risco | Alertas de atraso, duplicidade e inconsistência | Ação preventiva nas primeiras semanas |

| Fluxo de exceção | Responsáveis e SLA por tipo de problema | Menos paralisação e mais previsibilidade |

| Revisão periódica | Ritual semanal de saneamento e indicadores | Correção rápida antes do fechamento |

Resumo executivo dos 5 passos

Resumo dos passos

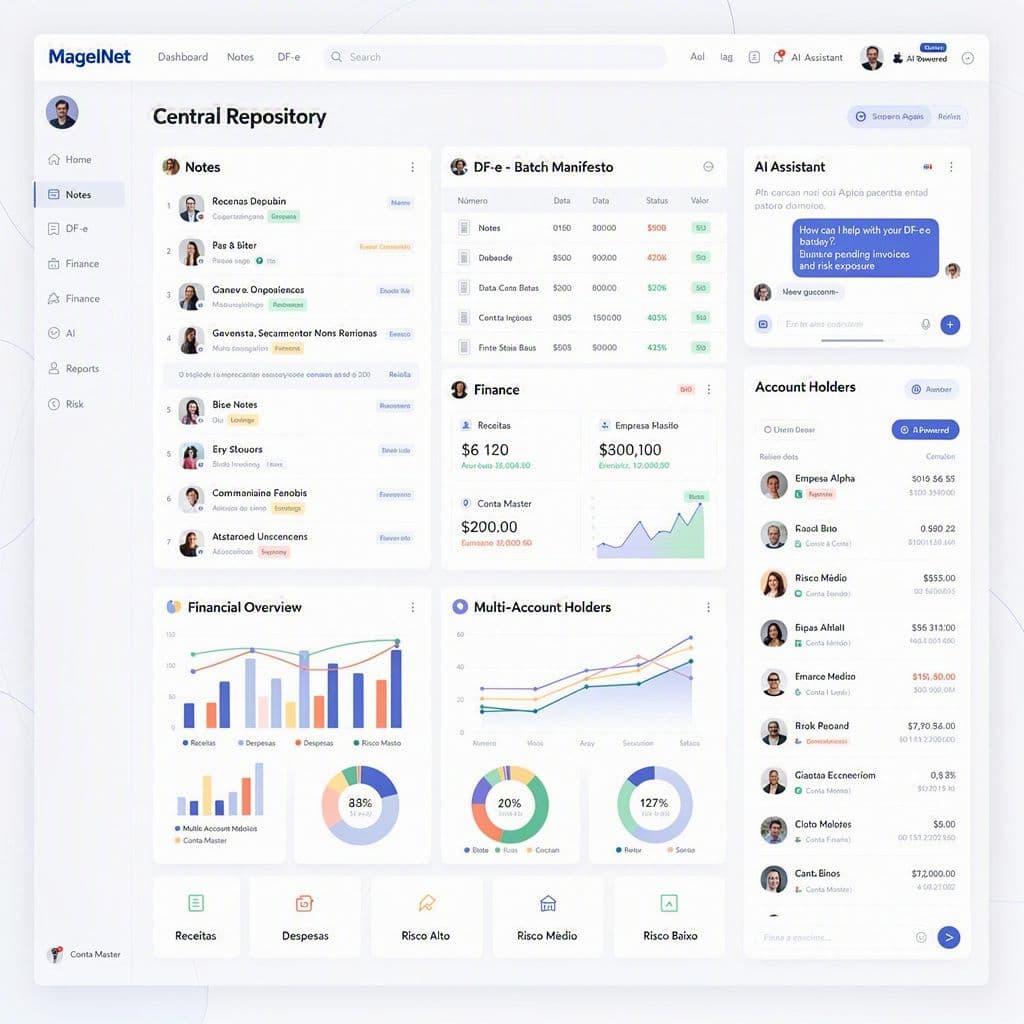

Como a MagelNet resolve esse fluxo de ponta a ponta

A MagelNet foi desenhada para cenários em que a empresa precisa de visão centralizada, velocidade operacional e governança. No pós-fusão, isso significa reunir documentos de múltiplos CNPJs em um repositório central de notas, operar o manifesto do destinatário em lote pelo módulo DF-e e conectar tudo ao Financeiro com multi-titularidade e IA para personalizar regras e telas.

| Passo da integração | Desafio comum | Como a MagelNet apoia |

|---|---|---|

| Mapeamento inicial | Múltiplos CNPJs e certificados dispersos | Estrutura preparada para operação multiempresa e consolidação por titularidade |

| Centralização em 72h | XMLs e consultas limitadas | Repositório central que recebe todas as notas e amplia a visibilidade operacional |

| Conciliação automática | Duplicidades, notas indevidas e divergências | Financeiro com IA e regras personalizadas para filtros e telas |

| Manifesto em lote | Risco de multa e carga parada | Módulo DF-e para visualizar notas destinadas e manifestar com facilidade |

| Governança contínua | Acesso difuso e auditoria fraca | Controle por múltiplos titulares, rastreabilidade e painéis de risco |

Na prática, isso reduz dependência de controles paralelos, acelera a integração entre fiscal e financeiro e dá ao CFO resposta mais rápida para três perguntas críticas: o que está pendente, onde está o risco e quanto caixa está exposto.

Perguntas frequentes sobre unificação de notas no pós-fusão

É possível centralizar notas de vários CNPJs sem trocar todo o ERP imediatamente?

Sim. O caminho mais seguro costuma ser criar primeiro um repositório central de documentos fiscais e integrar os fluxos prioritários. Isso reduz risco e permite uma transição gradual dos ERPs.

Qual o maior risco nas primeiras semanas após a fusão?

Normalmente, a combinação de falta de visibilidade, manifestação fora do prazo, duplicidade documental e divergências de cadastro que afetam fechamento, pagamento e compliance.

Por que 72 horas são importantes?

Porque esse é o intervalo crítico para sair do cenário fragmentado e colocar o time para operar sobre uma base única. Quanto mais tempo sem centralização, maior o acúmulo de exceções e retrabalho.

Governança multi-titularidade faz diferença real?

Faz, especialmente em grupos com múltiplos CNPJs. Ela ajuda a limitar acessos, organizar responsabilidades e manter uma trilha de auditoria confiável.

Próximo passo: reduza o risco antes que ele vire custo

Se sua empresa está integrando operações, sistemas e CNPJs depois de uma fusão ou aquisição, esperar o fechamento do mês para descobrir problemas fiscais e financeiros é caro demais. O momento certo para estruturar repositório, manifestação, conciliação e governança é agora.

Agende uma demonstração da MagelNet para ver como consolidar múltiplos CNPJs em um repositório único, reduzir risco de multas no pós-fusão e acelerar a integração entre controladoria, fiscal e financeiro.

A MagelNet está comprometida em ajudar empresas de todos os tamanhos a tomar decisões informadas. Seguimos diretrizes editoriais rigorosas para garantir que nosso conteúdo atinja e mantenha nossos altos padrões.

O que você achou deste artigo?

Geraldo Magela Fraga

Fundador da MagelNet e do Grupo Magel. Empresário. Advogado. Mestrando em Computação Aplicada. MBA em Business Intelligence.

Comentários (0)

Seja o primeiro a comentar!